据Financial Post报道,最近,因为利率上涨,短期固定贷款更收到借款人青睐。加拿大人已经普遍不再接受浮动利率的抵押贷款。

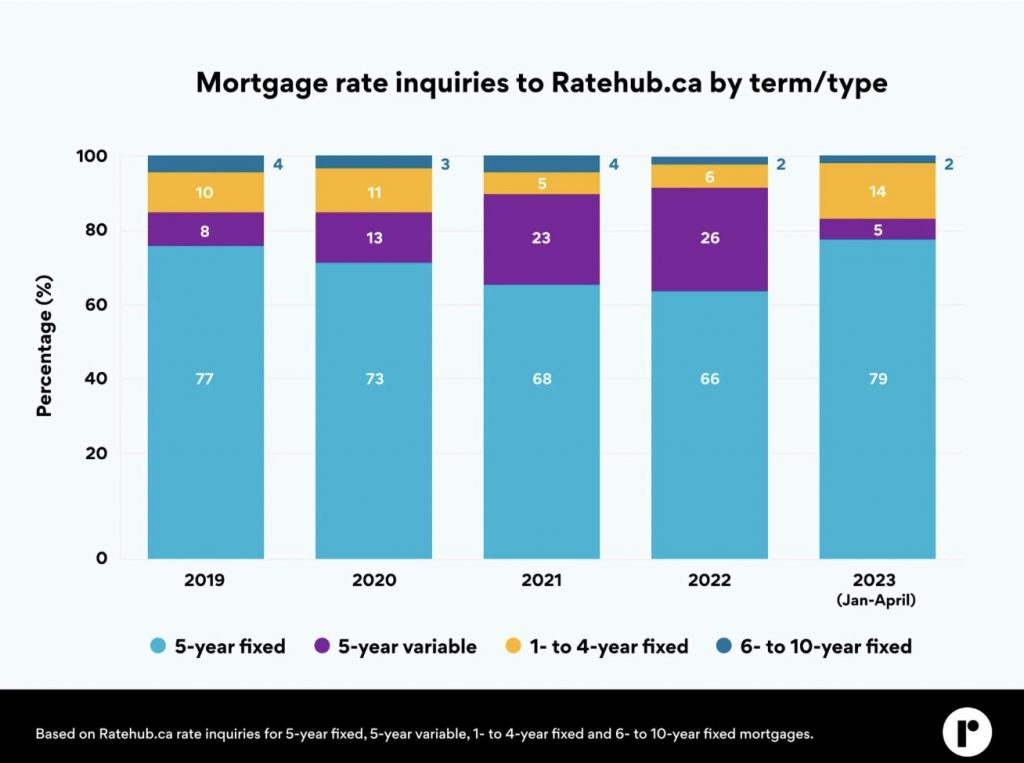

利率比较网站Ratehub.ca的数据显示,今年迄今为止,对五年浮动利率的查询仅占总提交数的 5%,远低于 2022 年的 26%。

与此同时,五年期固定抵押贷款利率从去年的66%攀升至今年的79%。

在 2020 年初疫情最严重的时候,加拿大央行将基准利率下调至 0.25% 的历史低点,在此之后,对浮动利率的需求激增。

Ratehub.ca报告的作者Penelope Graham写道,在接下来的两年里,借款人享受了到了历史上最低的浮动利率债务。

根据加拿大银行的数据,浮动利率抵押贷款占所有抵押贷款债务的比例从 2019 年底的 20% 上升至约三分之一。

Ratehub.ca 联合总裁兼 CanWise 抵押贷款机构主席James Laird表示,尽管当时固定利率也处于历史低位,但两者之间的利差太大,许多借款人无法拒绝。

他在报告中说:“在疫情期间,抵押贷款利率达到历史低点,5 年期浮动利率低至 0.85%,5 年期固定利率低至 1.39%。” 他还表示,“浮动利率变得比平时更受欢迎,占 Ratehub.ca 抵押贷款利率查询的 20% 以上。”

然而,这一趋势在 2022 年第一季度开始逆转。当时加拿大央行开始加息以防止通货膨胀水平达到40年以来的最高峰。随后是加央行史上最激进的加息周期,利率从疫情低点上升了 4.25 个百分点。

另外,Ratehub.ca 表示,目前提供的最佳浮动利率是 5.55%,而最近几周债券市场的波动已将固定利率压低。

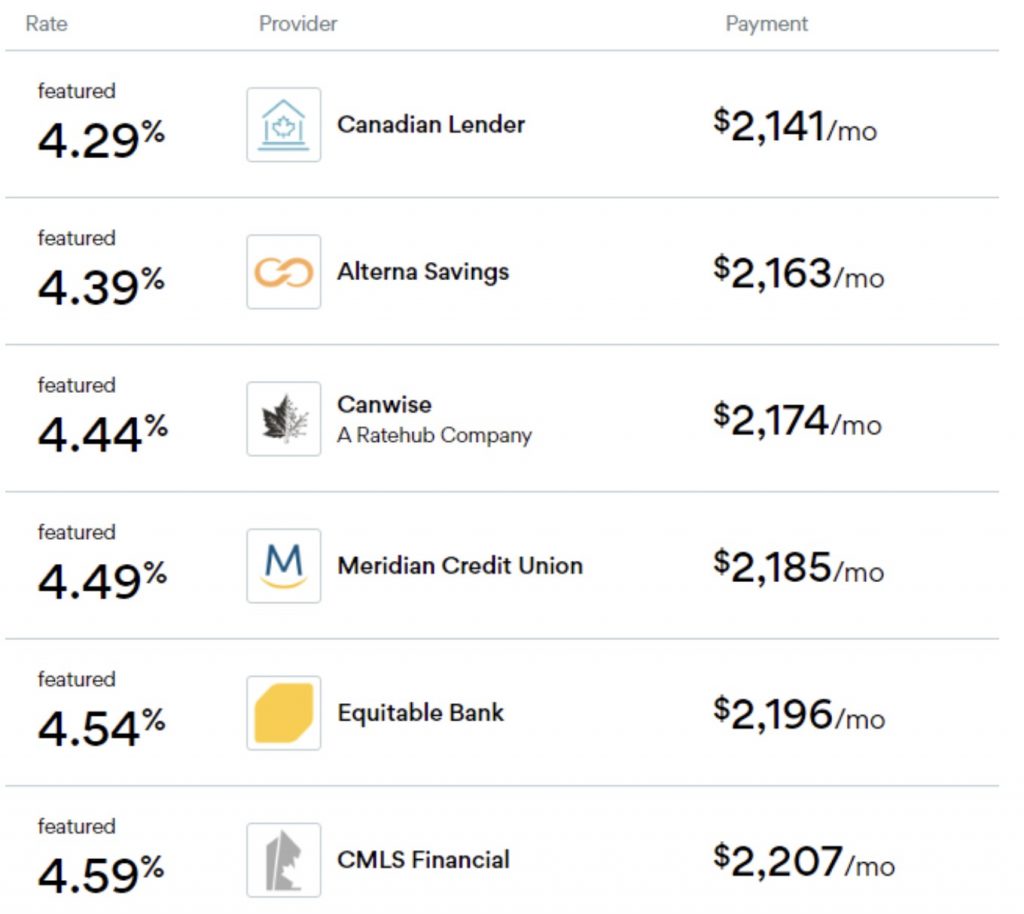

Graham表示,“目前最好的五年期固定抵押贷款利率为 4.29%。126 个基点的利差,加上固定利率在其他浮动利率环境中所具有的稳定性,使其再次收到人们的关注”

据悉,从Ratehub.ca上查询固定利率的比例甚至都已经飙升至95%。

Laird说,“相较于之前,现在消费者对短期固定利率更感兴趣,因为许多专家预测利率在未来几年会有所下降。” 他指出,“获得短期固定利率可以让借款人更快地利用未来较低的利率。”

今年,1到4年期固定抵押贷款的利率查询占总网站查询的14%,而2022年则为 6%。

Laird表示,在加拿大央行真正降息之前,浮动利率可能需要一段时间才能重新流行。

尽管加央行表示,在其评估经济所带来的影响时,会暂停加息。但许多经济学家认为,在本轮周期中,加息已经结束。

纵使通货膨胀率些许下降,但仍远高于央行的目标——2%。并且预计至少会持续到 2024 年,这意味着更高的利率会持续更长时间。

BMO 首席经济学家Douglas Porter在给投资者的一份报告中表示:“4 月份销售量的回升、价格的坚挺以及开工量的反弹都表明房地产市场已经找到了它的定位。”

新闻来源:https://financialpost.com/news/canadians-love-affair-variable-rate-mortgages-over