据CTV News报道,两年前,一位多伦多男子为了获得优惠的贷款利率,不惜支付了3万加元的违约金。然而,在签署了一份他以为是2%的5年固定利率贷款的合同时,才发现自己实际上签署了一份5年浮动利率贷款合同。

当利率大幅上涨后,他才发觉到这一点。他不仅损失了3万的违约金,现在每个月还要额外支付1100多加元。他认为自己太轻信银行,没有仔细审阅贷款合同,而银行则表示在签字前他应该仔细阅读合同内容。

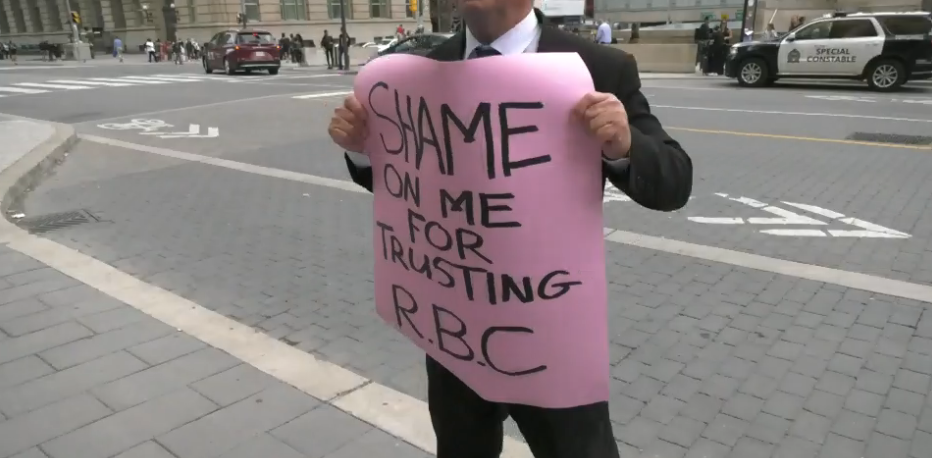

据报道,Gerald Comeau过去六个月一直在多伦多市中心的加拿大皇家银行(RBC)总部前举行一个人的抗议活动。

尽管自己有两份工作,但Comeau告诉CTV,他几乎每天都会拿着标语前来抗议,高呼:我为我相信RBC而感到丢人。

Comeau声称他在2021年4月支付了3万加元的违约金,以结束他的五年固定利率抵押贷款,并表示自己签署了另一个五年利率为2%的抵押贷款。

然而让他感到奇怪是,随着利率的上涨,他每月抵押贷款还款额也随之增加。

Comeau称,我接到银行电话,银行表示我的利率已经涨了四次了。我回应,不,你们搞错人了。我去年解约了我的抵押贷款,花了我3万加元,然后我签了一个固定利率的贷款。

然而银行却告诉Comeau,他签署的合同是一个浮动利率贷款。

Comeau说,两个月来,我一直在告诉银行我想要什么以及为什么要这样做,银行却说,太糟糕了,你签字前应该先读懂合同。现在,我每月多支付1100加元,而且这还不包括我支付的3万加元违约金。

在接受CTV采访时,RBC的个人和商业银行通信总监Cheryl Brean在一份声明中表示,由于客户隐私问题,他们无法就Comeau的具体情况发表评论,但表示该问题正在受到认真对待。

声明中写道:RBC已经建立了一套流程,以帮助浮动利率抵押贷款客户了解史无前例和快速的基准利率上涨所带来的影响。RBC会主动联系客户,讨论可行的选择,并鼓励客户在有问题或担忧时联系RBC。

Mortgage Outlet的抵押贷款经纪人Leah Zlatkin表示,由于利率上升,许多加拿大人都感受到了抵押贷款支付增加的压力。

Zlatkin说:“我们不知道这是否是浮动利率上调的终点。”

Zlatkin表示,在签署任何抵押贷款文件之前,您必须对其有全面和彻底的理解。您需要确保您理解所有的细则,理解合同的每一行,并了解解除您的抵押贷款所涉及的罚款,以及做出该决定可能带来的可能的利与弊。

Comeau表示,他将继续到RBC总部前抗议,直到他得到他认为自己签署的抵押贷款。

Comeau说:我希望他们能够兑现我原本认为会得到的东西。那就是一个五年期2%的固定利率抵押贷款。

如果你决定提前解约你的抵押贷款,浮动利率贷款的违约金通常是相当于三个月的利息。但对于固定利率贷款而言,违约金则是利率差异,具体数额取决于你的抵押贷款,可能高达数万加元。

新闻来源:https://toronto.ctvnews.ca/ontario-man-protests-at-rbc-headquarters-claiming-mistake-made-on-his-mortgage-renewal-1.6460445