加拿大的住房危机影响了所有加拿大人,但租户受到的打击最严重,这是加拿大皇家银行RBC一份新报告的论点。

皇家银行(RBC)经济学家凯丽·弗雷斯通指出,虽然在过去30年里房产一直是本国积累财富的主要来源,但是购房成本高昂,加上生活成本上涨,目前已经阻碍了更多加拿大人拥有自己家园的梦想。而加拿大租户受到的挤压比房主更严重,使得他们拥有房屋的愿望变得更加遥不可及。这威胁着租户积累财富的道路——这可能会加剧长期的不平等,”

租户错过的收益是巨大的。

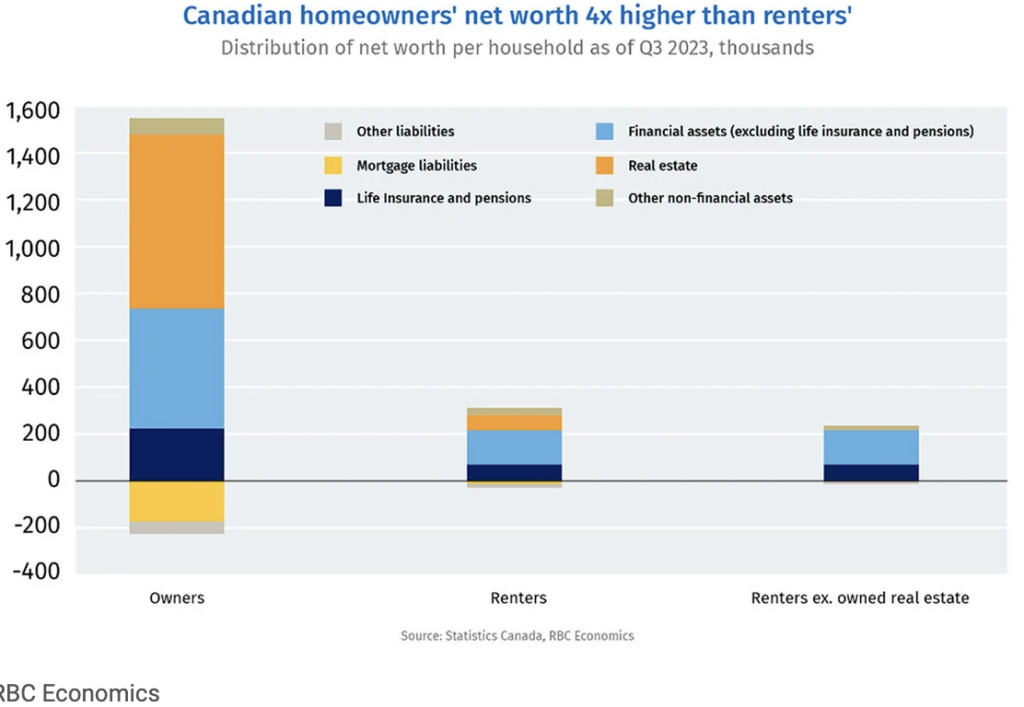

弗雷斯通在她的报告中指出,过去三十年,加拿大积累的几乎一半家庭财富都是由住宅房地产推动的。

自2010年底以来,房主的净资产已经从可支配收入的九倍增长到了十三倍。在同一时期,租户的净资产从收入的三倍增长到了3.5倍。在疫情期间,历史上收入较低的租户得到了短暂的缓解。政府援助以及在COVID-19封锁期间的少量消费机会使得租户和房主都能够增加储蓄。

这导致了到2023年第二季度的“异常财富积累”,房主的净资产增长了34%,而租户的增长了23%。

但是到了那一年的第三季度,情况发生了转折,租户受到了最严重的打击!财富下降,租户每个季度的支出再次超过了收入。总体上,租户在2023年的支出比他们的可支配收入高出了9%,而房主仍然能够有所储蓄。

租户被迫分配给房屋的收入份额也迅速上升。在1999年,租户平均将25%的工资用于房屋成本,包括水电费,略高于房主的23%。从那时起,这一差距开始拉开了。

2022年,租户将他们的实际收入的29%用于房屋,而房主则通过房屋净资产进行储蓄。

弗雷斯通表示:“较低的收入和更高的住房分配使得租户极其难以为首付储蓄——这是财富积累道路中至关重要的一步。”

2022年,大约有三分之二的加拿大人拥有住宅房地产,但随着可负担性恶化,情况正在发生变化。

她说:“进入住房市场从来没有像现在这样困难。”

2005年,一半加拿大人的收入足以买得起房屋。而今天,这对68%的加拿大人来说已经不可能了。“购买第一套房曾经是一个伴随着建立家庭的过程,但现在拥有房屋更有可能与遗产或前几代人的财富转移联系在一起,”她说道。

她表示:“如果拥有房屋的可负担性没有提高,更多中等收入和高收入者可能会加入租户队伍,而越来越多的加拿大人被排挤出房地产市场。”

租户和房主之间不平等加剧的风险是加拿大必须解决住房危机的许多原因之一。

文章来源:https://financialpost.com/news/canadian-renters-squeezed-more-than-homeowners