Toronto Star提醒购房者们,房价可能已经降温,利率也趋于稳定,但拥有住房却比以往任何时候都更加难以负担。

自两年前疫情高峰以来,多伦多地区的房价已下跌约17%,但由于高利率,现在抵押贷款成本贵得惊人——事实上,持有者们按浮动利率买房要贵约30%。

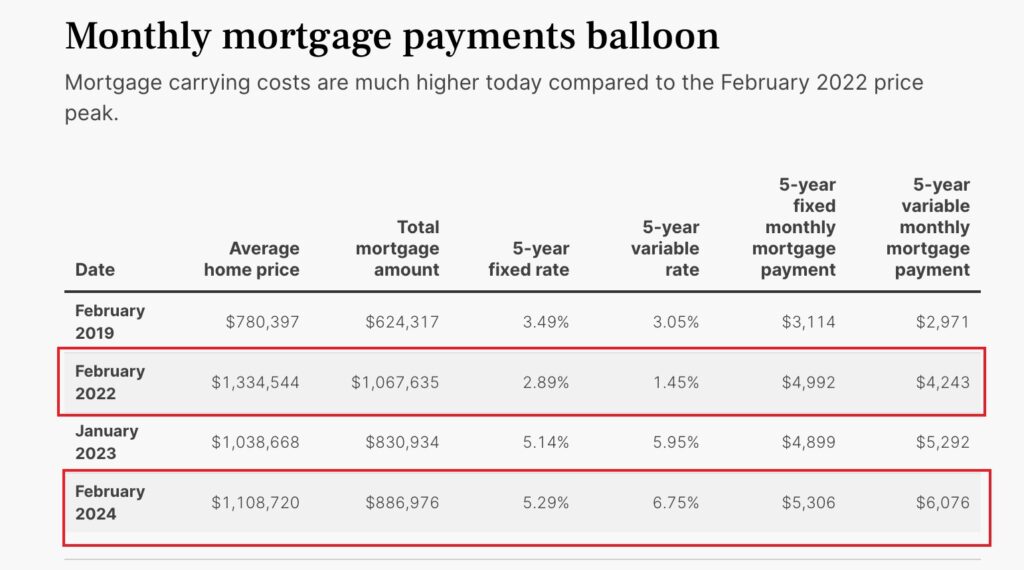

根据Toronto Star对过去四年持有成本的分析发现,2022年炙手可热的房地产市场实际上比今天的低价环境更便宜。

随着市场回暖,即使未来加拿大央行降息,如果房价上涨,住房负担能力可能会变得更糟,这也将导致持有成本变高。

2024年仅仅一个月的时间,房价上涨已经抵消了边际利率下降带来的负担能力收益,进一步削弱了负担能力。

根据Ratehub的计算,假设首付为20%,摊销期为25年,在2022年2月的价格高峰期间,多伦多房屋的平均成本为133万加元,最佳五年固定利率为2.89%,最佳五年浮动利率为1.45%,每月抵押贷款支付额分别为4,992加元和4,243加元。

快进到2024年2月,房价已跌至110万加元,但五年期固定利率升至5.29%,五年期可变利率升至6.75%,每月抵押贷款付款额分别为5,306加元和6,076加元。两年内,固定利率抵押贷款每月上涨314加元,浮动利率抵押贷款每月上涨1,833加元。

与2022年2月的价格峰值相比,目前的抵押贷款成本要高得多。

Ratehub.ca联合首席执行官James Laird表示:“人们正在受到挤压。 虽然价格已从峰值回落,但仍同比上涨,且利率仍处于峰值。”

他说,在当前环境下,首次购房者是买家群体中最脆弱的部分,因为获得抵押贷款的资格比两年前要困难得多。

通过对2019 年和 2022 年的市场比较表明,快速上涨的房价对购房者来说可能是毁灭性的。

在 2019 年疫情爆发前的市场中,平均房价为 78 万加元,固定利率和浮动利率抵押贷款的利率在 3% 范围内。到 2022 年,房价几乎翻了一番,尽管利率超低,但固定利率持有者的抵押贷款成本增加了近 1,900 加元,浮动利率持有者的抵押贷款成本增加了近 1,300 加元。

Laird表示, 2024 年初,加拿大的大多数房地产市场就变得更加难以承受,因为房价略有上涨,而银行提供的抵押贷款利率只有轻微下降。

在多伦多,家庭从 1 月到 2 月需要增加近 4,000 加元的收入才能买房。

他表示:“多伦多自 1 月份以来,房价和利率这两个关键变量的走势相反;13 个城市中有 12 个城市的利率下降,而房价上涨。尽管抵押贷款利率略微下降,但房价的上涨足以导致 13 个城市中的 11 个城市的负担能力下降。”

David Rosenberg的创始人兼总裁表示,为了帮助缓解承受能力下降的情况,要么加拿大央行必须将隔夜贷款利率降低150个基点,要么房价需要下跌至少20%,才能处于更好的承受能力范围内。

他表示,利率下降和物价贬值需要同时出现,“既然通胀已经得到缓解,经济也持平,我更倾向于在利率方面做出改变。”

他指出,2月份通胀率降至2.8%,加央行首次降息可能会在今年夏天到来。

新闻来源:https://www.thestar.com/real-estate/think-toronto-homes-are-a-better-deal-now-than-the-2022-peak-a-look-at/article_31e96a50-e79d-11ee-887c-07a82272d8bb.html