等待加央行降息的购房者可能会惊讶地发现,现在即使已经降息,买房的费用依然比1月份还要高。

6月5日,加拿大央行将关键利率下调了0.25个百分点,这是四年来的首次降息,但加拿大央行期待已久的举动对多伦多购房者没有帮助。

自1月份以来,多伦多的平均房价稳步上涨了近14万加元,使得房主的负担成本即使在降息后也更加昂贵。

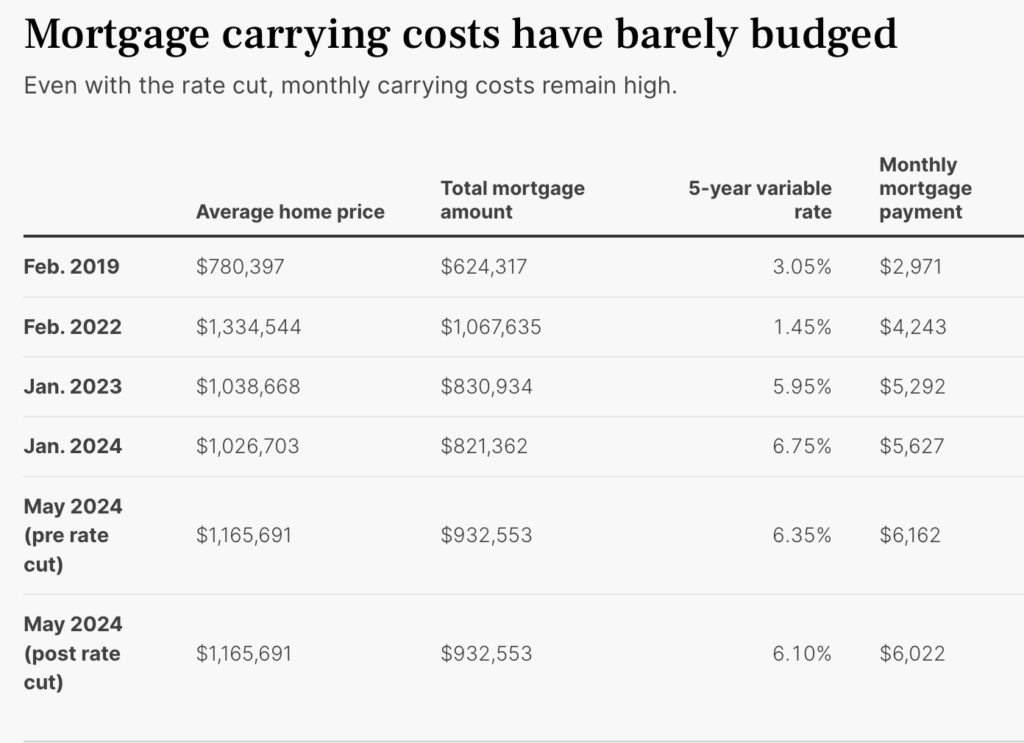

根据多伦多地区房地产委员会(TRREB)的数据,今年1月份的平均房价为1,026,700加元,1月15日的最佳五年期可变利率为6.75%。假设购房者支付了20%的首付款,并有25年的摊销期,每月的抵押贷款支付将达到5,627加元。

但在5月份,平均房价为1,165,690加元,而6月11日——降息之后——最佳五年期可变利率为6.1%,导致在同样的情况下,每月支付6,022加元。与1月份相比,每月增加了395加元。

Ratehub.ca的联席首席执行官兼CanWise抵押贷款公司的总裁James Laird说:“对于新的购房者来说,利率下降是一把双刃剑,如果利率下降2个百分点,由于房价上涨已经足以抵消利率下降,因此持有成本可能最终保持相同。这是完全有可能的。”

表格中的计算是基于20%的首付款、25年的摊销期和当时的最佳可用利率进行的。2019年2月使用的是可保利率,因为平均房价低于100万加元,而其他月份使用的是无保利率。平均房价数据来自TRREB。

他补充说,房屋价值在决定购房者的持有成本方面“相当重要”。

抵押贷款专家表示:即使在高利率环境下,多伦多的房地产市场仍然保持坚挺。

“其他地区如杜兰区、豪顿区或皮尔区没有看到多伦多房市的这种坚挺,这归结于供求关系。”

专家认为,降息对市场的影响有限,因为买家需要看到另一轮降息,才能放心地认为降息周期将比预期更快。

“如果7月再次降息,将增强消费者信心,如果秋季再次降息,我们可能会看到买家回到市场。”

经济学家预测在未来24个月内将有200个基点的下降,对于许多房主来说,这是一件“好事”,因为他们的可变利率将随着每次降息而下降。

对于2024年至2026年续约的房主,降息提供了一些乐观的前景,因为“降息阶段”已经正式开始,他补充说。

但专家警告,此时不建议在续约时转为可变利率抵押贷款,因为固定和可变利率之间的差距太大。

大多数固定利率抵押贷款与五年期债券收益率挂钩,这意味着当债券收益率上升时,固定利率抵押贷款的利率也会上升。根据Ratehub.ca的数据,五年期固定利率抵押贷款的最佳市场利率为4.69%。

“如果差距达到一个百分点或更大,那么冒险转为可变利率是不值得的,因为可变利率下降到固定利率以下可能需要一些时间。最好是选择三年期固定利率,然后希望三年后利率会更低。”

新闻来源:https://www.thestar.com/real-estate/its-more-expensive-to-buy-a-toronto-home-now-than-in-january-even-after-the/article_b8e043e2-28c7-11ef-a057-ff2acf60c0cd.html