大多伦多地区的公寓市场多年来一直是投资者为主力。然而,根据CIBC经济学的最新分析,这种情况正在迅速改变。

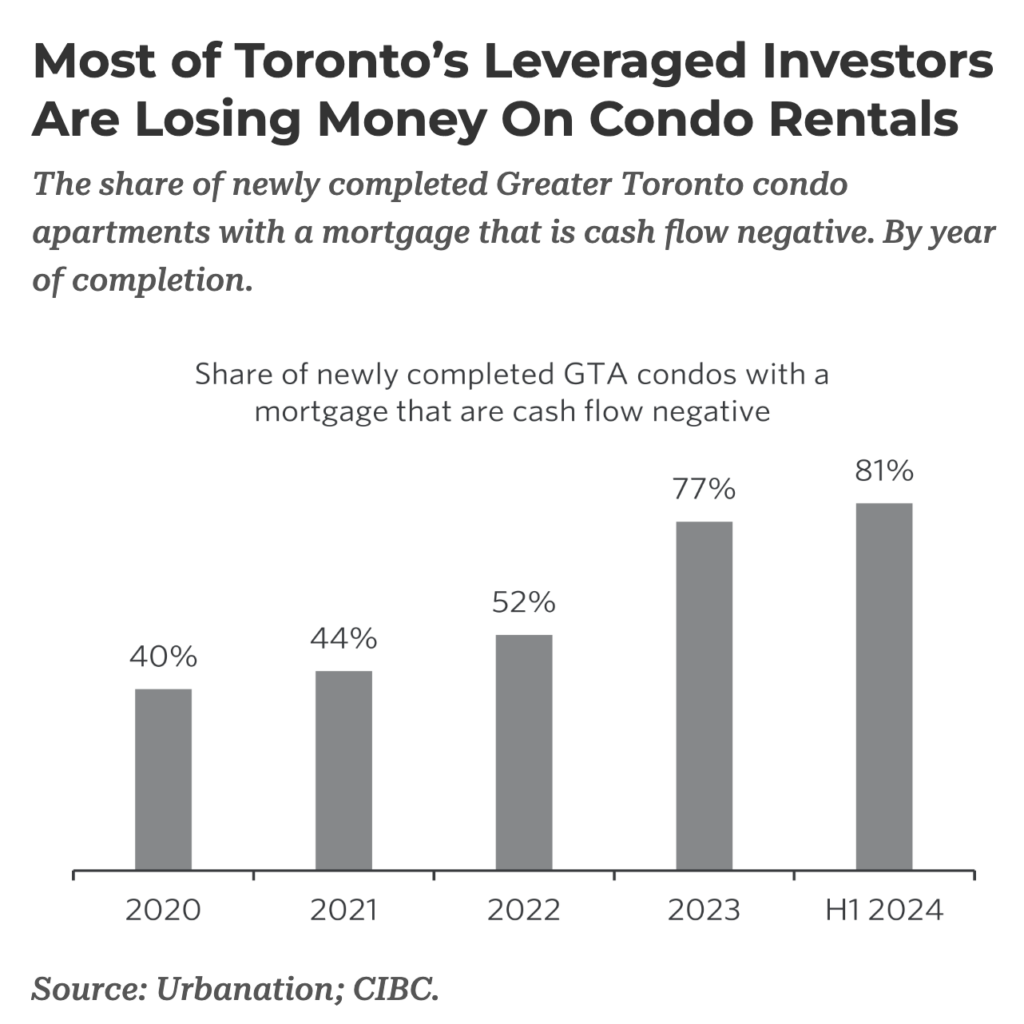

2024年完成的新公寓租赁中,超过80%的投资者正在亏损,即收取的租金低于支付的费用。这是一个长期存在的问题,但现在可能达到了顶峰。

好消息是,这为自住房主提供了大量房源。随着价格的下降,自住房主可能有一天能负担得起这些房产。

多伦多公寓投资者就看谁是“接盘侠”

负现金流公寓是指杠杆投资者需要补充持有成本的公寓。杠杆投资者即通过抵押贷款购买单位的投资者。持有成本包括按揭付款、公寓费用和物业税。简单来说,负现金流的公寓租赁是指业主需要补贴租金来支付按揭款项。

负现金流投资通常是一个有意为之的决定。金融领域有一个专门的术语,称为“负收益交易”(negative carry trade)。

这种交易用于投机资产的价格价值,忽略资产的实际收入。

投资者仅仅寄希望于将来能以更高的价格卖出资产,这种投资方法被称为“博傻理论”(Greater Fool theory),因为总会有冤大头愿意支付更高的价格,成为“接盘侠”。投机者只是希望自己不是那个最终被套牢的“最后接盘侠”。

多伦多81%的杠杆投机者在新公寓租赁中亏损

绝大多数由杠杆投资者拥有的新的公寓租赁都是负现金流的。在2024年上半年完成的新公寓中,超过80%(81%)的公寓出现了负现金流,这一比例比去年(77%)显著上升。

尽管融资成本的上升是问题的一个因素,但这并不是唯一原因。大多数负现金流的首次出现是在2022年(52%),当时的按揭利率处于历史低位。值得注意的是,大多数新完成的公寓是几年前购买的,那时价格要低得多。这个问题并不新鲜——早在2017年,近一半(44%)的投资者也曾面临类似的困境。

随着成本上升,多伦多公寓投资者撤出市场

低利率推动了房价的飙升,投资者主导了公寓市场。CIBC指出,投资者购买了高达70%的公寓预售部分。虽然这些供应中有很多转售给了最终用户,但仍有不少被用于租赁。随着利率上升,持有成本增加,价格不再上涨,愿意接受负收益投资的投资者比例大幅下降。

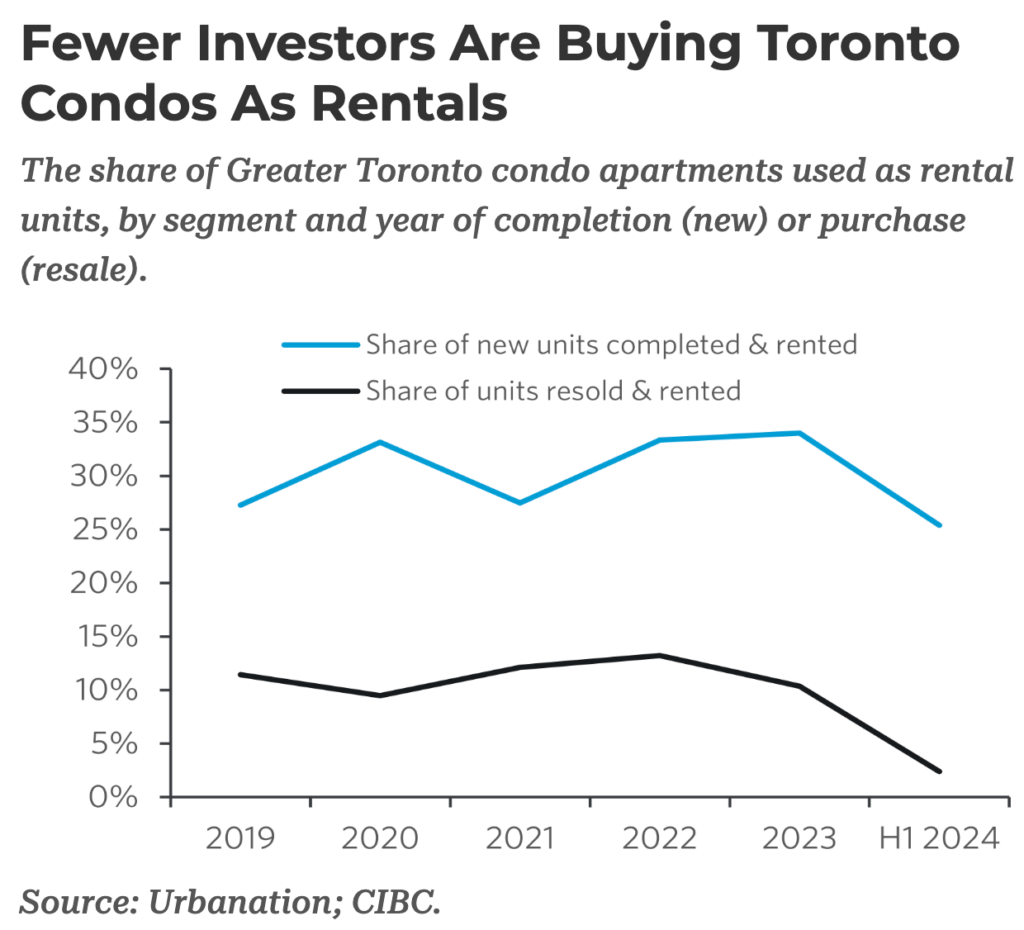

今年,新完成公寓用于出租的比例大幅下降。投资者将公寓作为租赁单位的比例在2023年曾高达34%,但随着利率的上升,2024年完成的单位中仅有25%用于市场,许多供应被转售。

购买多伦多公寓作为租赁单位的投资者减少

公寓转售市场同样看到投资者的撤离。投资者用于租赁的公寓单位比例在2023年曾高达14%,但在2024年上半年降至仅5%。虽然银行仅提供了2019年至2024年的数据,但他们提到2023年10%的比例是十年来的低点,今年的比例可能创下新低。

尽管大量投资者成为房东,但这仍然未能准确反映他们在市场中的占比。根据最近的加拿大统计局研究,投资者拥有了高达56.4%的新完成公寓。

这里的“新完成”可追溯到2016年。虽然这些单位可能没有被用于出租,但它们的具体用途仍然是一个谜。

相信有1/5的新单位被用作第二套房产的情况似乎不大可能,这个问题可以留到另日讨论。

新闻来源:https://betterdwelling.com/over-4-in-5-greater-toronto-leveraged-condo-investors-are-losing-money/