加拿大的银行在大多伦多地区的投资者抵押贷款市场占据主导地位。CIBC数据显示,2023年在多伦多交接的公寓中,五大银行占据了投资者抵押贷款的75%。但有一个问题——这些抵押贷款大多数是现金流为负的,租金不足以支付贷款、物业税和维护费。五大银行越来越多地支持价格下跌且现金流为负的资产抵押贷款。

加拿大五大银行支持了多伦多75%的新公寓投资者

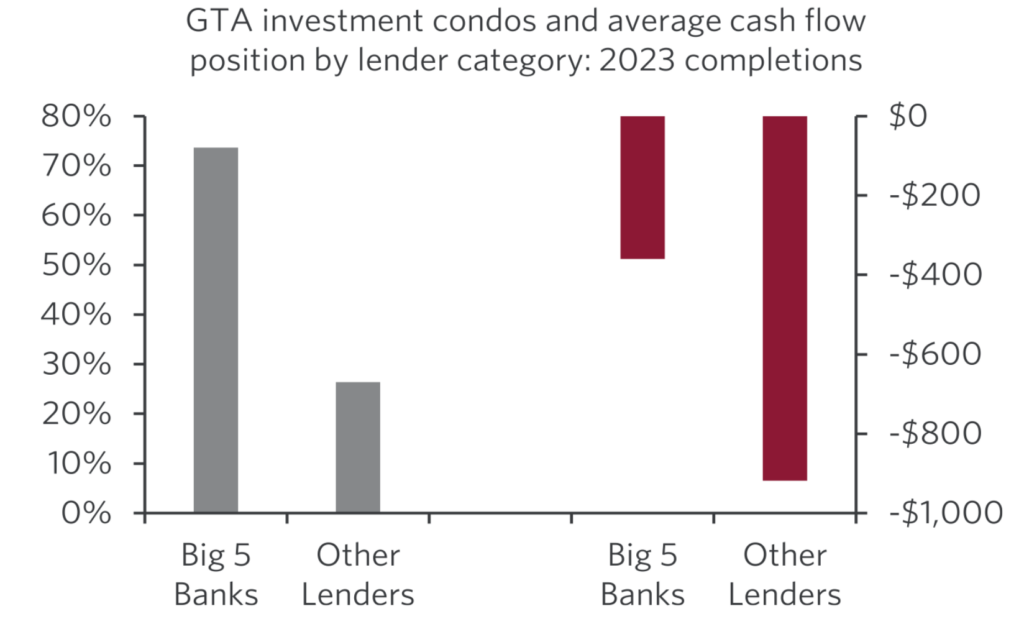

2023年加拿大五大银行为投资者和新屋主拥有的公寓提供了75%的抵押贷款债务,比前一年增加了20个百分点。然而,这些贷款基本都是是现金流为负的。

大多伦多地区的投资公寓和按贷款类别划分的平均现金流状况(2023年公寓完工数据)。

来源:Urbanation;Teranet;CIBC。

这些物业上的抵押贷款由五大银行持有,其现金流严重为负。平均每月现金流短缺359加元,约30%的2023年完工的投资者抵押贷款每月现金流短缺1000加元或更多。考虑到有大量单位都出现这样的情况,这显然是个大问题。

2023年超过四分之三的杠杆投资者现金流为负

正如上周所讨论的,大多数大多伦多的新公寓完工现在都为负现金流。2023年,77%的投资者拥有的新完工公寓在多伦多现金流为负,比前一年大幅增加了25个百分点。但这并非全新的现象。早在2017年,44%的新完工公寓由杠杆投资者拥有,其现金流也为负。这可能会让一些人感到惊讶,特别是因为多伦多的公寓一直为许多投资者带来丰厚回报。

重要的是要记住,负现金流或负利差资产通常是对交易价值的有意押注。许多这些投资者是投机房东(即“炒房者”),他们要么赌租金即将大涨,要么赌资产价值会快速上升。如果价格每月上涨1万加元,那么每月补贴300加元的租金也不算什么,但是,现在情况已经发生转变了!

有何风险?多伦多公寓价格下滑,加剧杠杆问题

这正是问题的一部分。转售公寓的价格从2016年1月到2022年4月暴涨了145%,平均每月上涨6200加元,使得每月负现金流1000加元几乎可以忽略不计。但是当利率开始上升、价格在2024年6月下跌13%时,这一切发生了变化,平均每月下降3900加元。这些单位不仅现金流为负,出售时还需要承受亏损。

回到之前的风险问题,这对五大银行如何评估借款人风险提出了很多疑问。他们争先恐后地将资本借给这些现金流为负的投机性投资,同时这些资产的价格在下跌。他们是基于投机性预测来进行这些贷款的审批吗?这似乎是基于价格和租金会因人口增长而上升的假设。然而,这忽略了价格已经推高到即使在快速人口增长的情况下,大多伦多地区的住宅空置率上升和租金停滞的事实。

未来,五大行还能像之前一样,对这样的风险不管不顾的支持那些贷款者吗?

文章来源:https://betterdwelling.com/big-five-banks-back-most-of-torontos-negative-cash-flow-condo-investors/