7 月份,在多重上市服务系统 (MLS®) 上登记的新上市房产数量同比增长近 20%,有助于维持大温哥华房地产市场的健康库存水平。

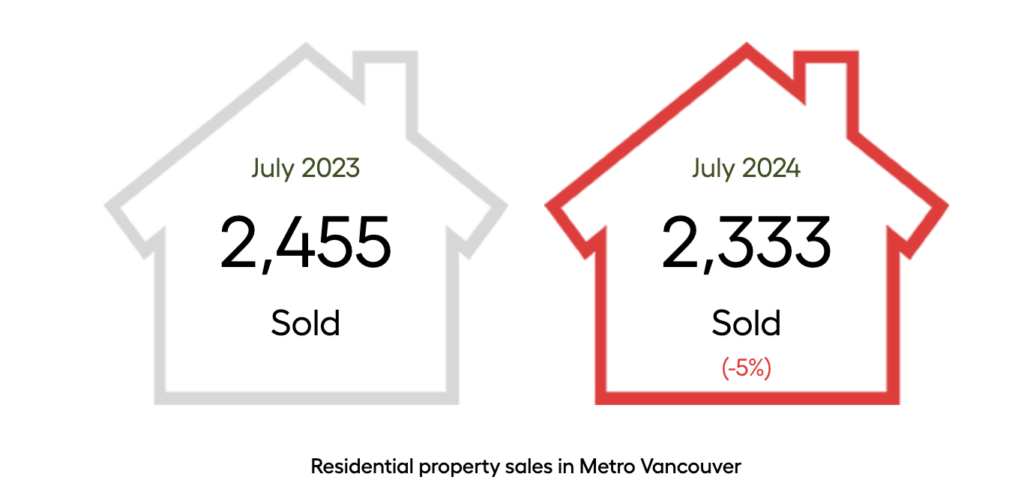

在需求方面,大温哥华房地产经纪人协会2 (GVR) 报告称,2024 年 7 月该地区的住宅销售总量为 2,333 套,比 2023 年 7 月的 2,455 套下降 5%。这比 10 年季节性平均值 (2,831) 低 17.6%。

GRV 经济与数据分析总监 Andrew Lis根据数据解释说:“尽管加拿大央行将政策利率再次下调了四分之一个百分点,但几个月前开始的购房者犹豫不决的趋势在 7 月份的数据中仍然延续。”

“由于过去几个月政策利率下降了半个百分点,而且可供选择的库存如此之多,因此在进入夏季中旬时交易水平仍低于历史正常水平,这有点令人惊讶。”

2024 年 7 月,大温哥华地区 MLS® 上新挂牌出售的独立屋、联排别墅和公寓房产有 5,597 套。与 2023 年 7 月挂牌出售的 4,649 套房产相比,增长了 20.4%。这也比 10 年季节性平均值 (4,968) 高出 12.7%。

目前大温哥华地区 MLS® 上挂牌出售的房产总数为 14,326 套,与 2023 年 7 月(10,301 套)相比增长 39.1%。这也比 10 年季节平均值(11,788 套)高出 21.5%。

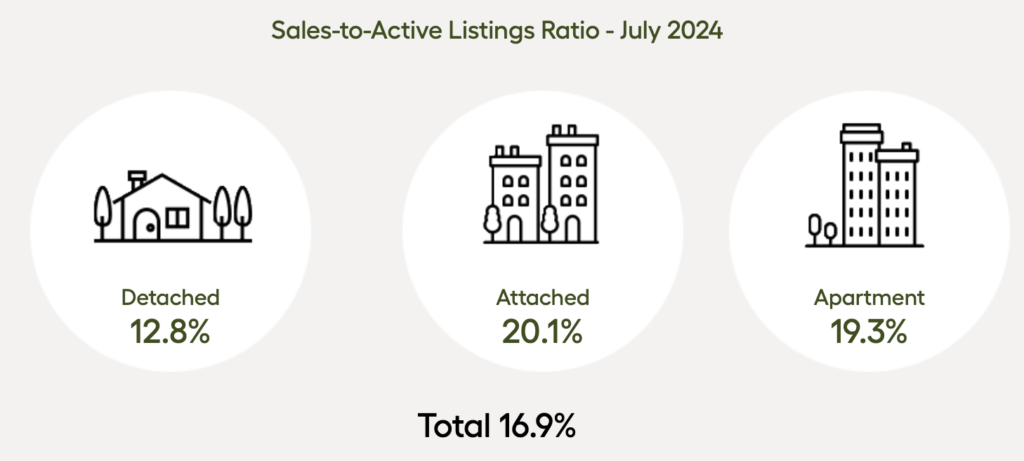

在所有独立式、联排式和公寓类型的房产中,2024 年 7 月的销售与活跃房源比率为 16.9%。按房产类型划分,独立式住宅的比例为 12.8%,联排式住宅的比例为 20.1%,公寓的比例为 19.3%。

历史数据分析表明,当该比率持续跌破12%时,房价就会面临下行压力,而当该比率在几个月内超过20%时,房价往往会面临上行压力。

“由于整体市场处于平衡状态,库存水平处于多年来未见的健康水平,所有细分市场的价格趋势均趋于平稳,环比下降幅度非常小,”利斯说。

“尽管在进入秋季市场时价格走软和借贷成本改善是否会吸引买家购买还有待观察,但值得注意的是,借贷成本的改善可能需要几个月的时间才能实现更高的交易水平。

“从这个方面来看,现在还为时过早,因此我们将在未来几个月关注市场交易活动回暖的迹象。”

目前,大温哥华地区所有住宅物业的 MLS® 房价指数综合基准价格为 1,197,700 加元。这比 2023 年 7 月下降 0.8%,比 2024 年 6 月下降 0.8%。

2024 年 7 月独立屋销售量达到 688 套,比 2023 年 7 月的 681 套增加 1%。独立屋基准价格为 2,049,000 美元。这比 2023 年 7 月增长 2.1%,与 2024 年 6 月相比下降 0.6%。

2024 年 7 月,公寓住宅销售量达到 1,192 套,与 2023 年 7 月的 1,281 套相比下降 6.9%。公寓住宅的基准价格为 768,200 美元。这比 2023 年 7 月下降了 0.3%,比 2024 年 6 月下降了 0.7%。

2024 年 7 月联排住宅销售总量为 437 套,与 2023 年 7 月的 466 套相比下降了 6.2%。联排别墅的基准价格为 1,124,700 美元。这比 2023 年 7 月增长了 1.4%,比 2024 年 6 月下降了 1.2%。

文章来源:https://www.gvrealtors.ca/market-watch/monthly-market-report/july-2024.html