住房负担能力问题一直是加拿大政治讨论和媒体报道的核心,但根据加拿大统计局发布的 2022 年加拿大住房调查 (CHS) 数据,事实证明,这个问题不仅仅源于房价和租金的上涨。价格上升确实是一个重要因素,但另一个关键原因是:生活成本不断上升和收入增长不均衡也导致了首次买房者没有能力购买他们的住房。

由于疫情期间政府对家庭和企业的财政支持,收入和储蓄也有所增加。这些支持在一定程度上缓解了价格压力,但并未得到同样程度的关注。

自 2022 年以来,随着疫情缓解,情况发生了很大变化。因此,回顾疫情前及期间的住房负担能力问题,揭示出传统的单一叙述(只强调经济困境)的不足之处。许多人因政府的财政支持获得了意外之财,而这一点常常被忽视。

图片来源:网络

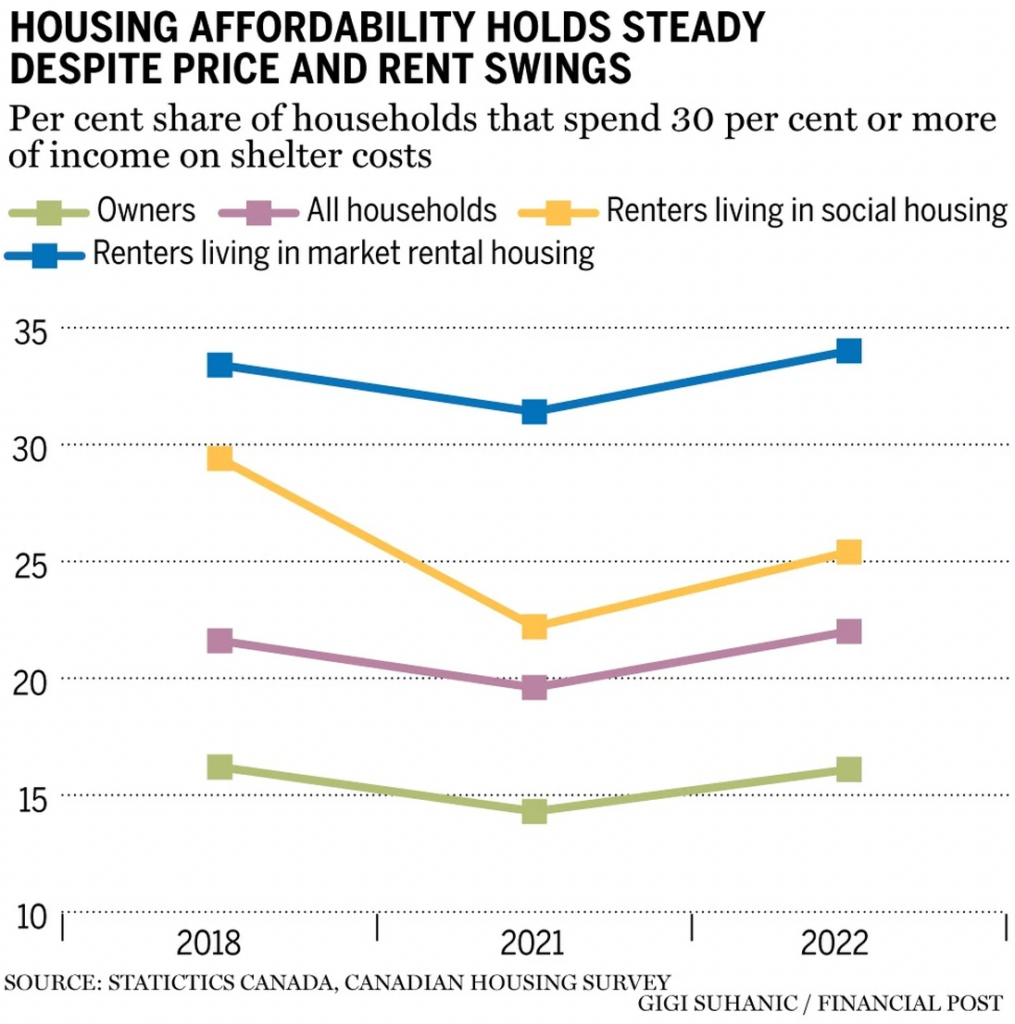

根据加拿大统计局的定义,如果一个家庭将超过 30% 的收入用于住房费用,就被认为是居住在负担不起的住房中。然而,数据显示,住房负担能力在疫情前后保持相对稳定。2022 年,约 22% 的家庭居住在负担不起的住房中,与 2018 年的 21.5% 相差不大。

租房者与房主的负担差异

房主和租房者在住房负担能力上的差异显著。2022 年,约 33% 的租房者住在负担不起的住房中,而房主中这一比例为 16.1%。这种差异主要是由于收入的差距,租房者通常属于收入较低的群体,尤其是单收入家庭比例更高。

另外,加拿大统计局的报告质疑了社会住房和经济适用房住户生活条件恶化的普遍说法。数据显示,与 2018 年相比,2022 年社会住房中的住房负担压力有所减少。主要原因是收入增长超过了租金上涨。2018 年至 2022 年间,收入增长了 15.3%,而租金增长了 12.4%。

抵押贷款利率与住房负担能力

2022 年,由于抵押贷款利率飙升,住房负担能力受到冲击,尤其是对新购房者和续贷者的影响明显。与 2021 年的情况不同,那时房价快速上涨是负担能力担忧的主要来源。然而,2021 年居住在负担不起住房中的家庭比例实际上比 2018 年有所下降,这一结果主要归因于政府在疫情期间推出的临时收入支持计划。

首次购房者的机会

房价上涨常被认为是首次购房者被挤出市场的主要原因,但数据却对此提出质疑。2018 年至 2022 年期间,约 8.6% 的加拿大家庭(约 130 万户)购买了他们的第一套房屋,与 2014 年至 2018 年期间的比例相同,表明尽管房价波动,但首次购房者的比例保持稳定。

此外,在首次购房者中,将超过 30% 收入用于住房费用的比例基本持平,2018 年为 24.9%,2022 年为 24.4%。然而,2022 年更多的首次购房者对住房负担能力表示不满,比例从 2018 年的 13.4% 上升至 21.3%。

生活成本的广泛压力

尽管如此,加拿大人近年来的生活负担显著增加。2022 年,30.9% 的家庭报告称他们入不敷出,较 2018 年的 21.9% 上升了 41.1%。然而,加拿大统计局的数据质疑了住房成本是负担能力危机的唯一原因。在 2018 年至 2022 年期间,未持有抵押贷款的房主面临财务困难的比例增加了 48.2%,而租房者的这一比例则上升了 29.2%。

复杂的负担能力

因此,加拿大的负担能力挑战比简单的房价上涨叙述所呈现的更加复杂。加拿大统计局的最新数据表明,真正的问题在于家庭预算面临的更广泛压力,包括生活成本上涨和收入增长不均衡等因素。

对于政策制定者和公众来说,理解这些复杂的现实至关重要。只有这样,才能制定出有效的措施,真正提高加拿大人的生活负担能力。

文章来源:https://financialpost.com/real-estate/home-prices-arent-only-thing-pushing-buyers-away